Orange podría convertirse en cuestión de meses en el segundo operador móvil de nuestro país. Así lo indica la Comisión del Mercado de las Telecomunicaciones (CMT) en su última nota mensual referida al mes de junio, en la que se muestra el avance de la filial española de la compañía francesa frente a Vodafone.

Los datos publicados por la CMT confirman la tendencia en el mercado móvil de los últimos meses. Como podemos observar en la publicación periódica que ofrece el regulador cada mes, la distancia entre Vodafone y Orange se viene acortando y podría ser muy poco tiempo el que faltase para que el operador naranja ascienda a la segunda posición del mercado español.

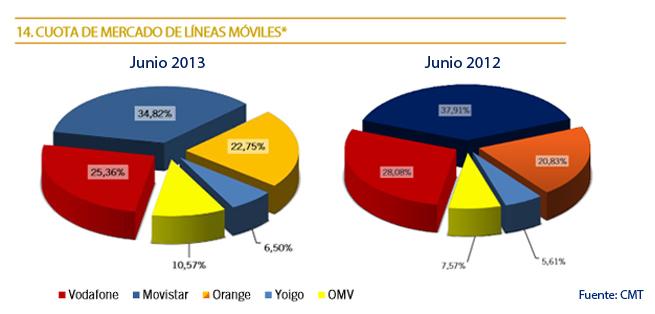

A pesar de la pérdida de clientes en el último año, Movistar sigue liderando este sector con claridad y ostenta el 34,82% de cuota. Por detrás encontramos a Vodafone, el otro gran perdedor en la batalla de la portabilidad móvil que ha visto reducida su presencia hasta el 25,36%. En cambio, Orange ha aumentado su porcentaje hasta el 22,75%, lo que le deja muy cerca de la filial española de la firma británica.

Si nos atenemos a las cifras de un año atrás, observamos con claridad el progreso de unos y otros. Movistar contaba con una cuota 3 puntos por encima de la actual, la cual se ha visto reducida principalmente por el avance de los OMV. Por su parte, la distancia entre Vodafone y Orange era mucho más significativa que en la actualidad, puesto que el primero contaba con un 28,08% y el tercero en la lista ostentaba el 20,83%. Ahora son menos de 3 puntos porcentuales los que separan a ambos.

De esta forma, se confirma lo acertado de la estrategia del operador naranja en los últimos meses. La filial liderada por Jean Marc Vignolles no ha dejado de crecer tanto en el segmento del ADSL como en el del móvil. En éste en concreto ha conseguido hacerse fuerte manteniendo las subvenciones de terminales con una reducción de su catálogo. Asimismo, la apuesta por la marca Amena ha funcionado al igual que la adquisición de Simyo, operación que se cerró a finales de 2012 y que le permitió absorber los miles de usuarios que tenía el OMV y presentar batalla con fuerza ante el resto de operadores low cost.

Precisamente son estas compañías de bajo coste las que destacan en la nota mensual del regulador. Los OMV vuelven a dejar en cifras negativas al resto de compañías al contar con una ganancia neta de líneas que supera las 195.000 en junio. Jazztel, Ono y Pepephone lideraron a un grupo de operadores que ya acaparan el 10,57% de este mercado, lo que supone un notable incremento respecto al mismo periodo del pasado año, en el que contaban con el 7,57%.