España se ha convertido en un país convergente dónde la mayor parte de los usuarios optan por tarifas que combinan fibra y móvil en la misma factura. A estas le podemos sumar líneas adicionales para terminar de satisfacer las necesidades de toda una familia. Todo esto se ha producido al mismo tiempo que han llegado nuevos operadores al mercado convergente (MásMóvil) y que los grandes han lanzado sus propias marcas de bajo coste (Lowi, O2…). El resultado es que los operadores móviles virtuales baratos se están derrumbando y analizamos las últimas cifras publicadas al respecto.

La Comisión Nacional de los Mercados y la competencia acaba de publicar las cifras oficiales del mercado de las telecomunicaciones correspondientes al mes de junio. Destacan que los nuevos accesos de fibra superan los 110.000 y que las líneas FTTH rozan los 10 millones (9,4 millones actualmente). Eso sí, también destaca que las portabilidades móviles en junio cayeron casi un 6%.

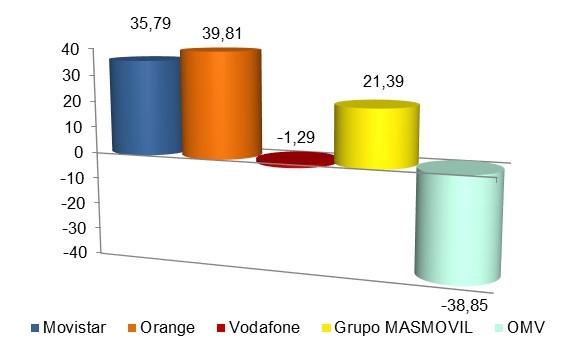

Aquí entramos en el repaso sobre la cantidad de clientes que llegaron o se fueron de un operador. En el mercado de la telefonía móvil vemos el hundimiento de los OMV independientes. Movistar ganó 35.790 clientes, Orange 39.810 clientes, MásMóvil 21.390 clientes y Orange perdió 1.290 clientes.

Los OMV baratos pierden cuota de mercado

Sin embargo, los OMV, dónde no tenemos ni a las segundas marcas de los grandes operadores ni a sus marcas low-cost, se dejaron por el camino la friolera de 38.850 clientes. Para no pensar que se trata de algo puntual basta observar las cifras desde enero de 2015. Hace algo más de cuatro años los OMV contaban con 6,6 millones de líneas, mientras que ahora han caído hasta los 4,4 millones.

La polarización del mercado en la que los grandes operadoras controlan la mayor parte de OMV y marcas, junto con la tendencia de los usuarios a contratar paquetes combinados ha dejado a los virtuales puros en una tesitura delicada. Esto no tiene visos de cambiar en el futuro, lo que arroja un panorama negro para los pocos que quedan.

El precio también ha dejado de ser una razón para apostar por este tipo de operadores. La llegada del Grupo MásMóvil como cuarto operador ha sacudido el mercado y obligado a los grandes a reaccionar. La forma de reacción ha sido mediante el lanzamiento de marcas de bajo coste con las que desarrollan una estrategia multimarca que deja poco espacio a los OMV independientes.

Todo esto hace que los OMV sigan perdiendo cuota de mercado y estén estancados en el mercado actual. Las dificultades para contar con una oferta capaz de plantar cara a las grandes, sin el factor precio como aliado y otras razones contribuyen a que el mercado español sea muy diferente a como era hace unos años con los OMV apretando las tuercas a los grandes operadores.

¿Creéis que los OMV tienen los días contados? ¿Qué deben hacer para volver a ser relevantes?