El sector de las telecomunicaciones tiende de nuevo a la consolidación una vez que ha culminado con éxito la OPA por parte de MásMóvil a Euskaltel. La guerra de precios y la pérdida de ingresos constante está provocando un frenazo en seco en inversiones en infraestructuras y la destrucción de miles de puestos de trabajo en el sector. Por poner un ejemplo, España ya está retrasada en despliegue de 5G con respecto a otros países europeos. ¿La solución? Nuevas fusiones entre los grandes.

Fue en el año 2001 cuando empezaron las operaciones corporativas en España en el mercado de las telecomunicaciones. En 2001 Vodafone se hacía con el control de Airtel y dejaba fuera del mercado de telefonía móvil a la británica BT. En 2005 France Telecom compraba el 80% de Amena por 6400 millones de euros y el Santander vendía Auna Cable a ONO. En plena burbuja tecnológica los operadores pagaban cantidades ingentes de dinero para entrar de lleno en un negocio que por aquel entonces era billonario. El ADSL acababa de aterrizar en España y los teléfonos móviles se ponían de moda con un precio por minuto o mensaje de texto desorbitado que se traducía en fuertes crecimientos trimestrales en todas las compañías.

Telefónica campaba a sus anchas por aquel entonces y los operadores alternativos comenzaban lentamente a crecer. En 2007 Vodafone compró la sueca Tele2 para entrar de lleno en el mercado de la banda anchja fija por 775 millones y en 2014 la firma adquirió ONO por 7200 millones. A día de hoy el precio de mercado de Vodafone está muy por debajo de todas las inversiones acometidas en España.

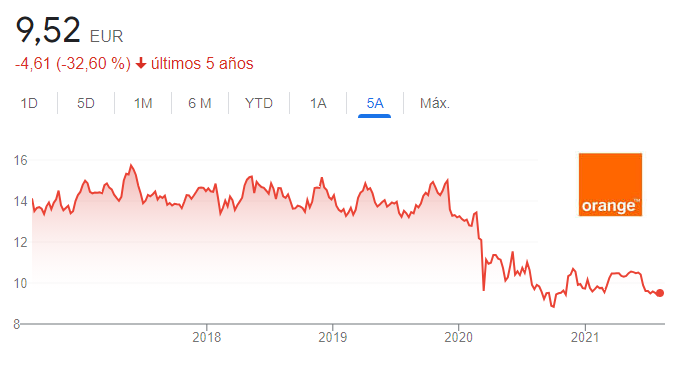

Orange tampoco está atravesando su mejor momento. Después de la compra de Jazztel en 2014 y tras varios años dulces en nuestro país, la operadora gala ha entrado en pérdidas a nivel mundial porque ha tenido que provisionar 3700 millones en España por el deterioro del valor de su negocio. La capitalización total de la operadora es de 25000 millones de euros y eso supone un 30% menos que hace apenas dos años.

Orange tampoco está atravesando su mejor momento. Después de la compra de Jazztel en 2014 y tras varios años dulces en nuestro país, la operadora gala ha entrado en pérdidas a nivel mundial porque ha tenido que provisionar 3700 millones en España por el deterioro del valor de su negocio. La capitalización total de la operadora es de 25000 millones de euros y eso supone un 30% menos que hace apenas dos años.

En cuanto a Telefónica, la operadora presidida por José María Álvarez-Pallete ha conseguido repuntar un 15% en bolsa con respecto al año pasado pero la capitalización sigue lejos de los objetivos marcados por la directiva que aspira a que las acciones coticen al menos por encima de 8 euros en los próximos ejercicios.

Fusión como solución

A pesar de la OPA de MasMóvil a Euskaltel, el mercado de las telecomunicaciones seguirá tensionado por la guerra de precios. Digi móvil es la líder en portabilidad y sigue creciendo de forma desbocada. ¿El problema? Digi no está en venta y es que su dueño Zoltán Teszári, es una de las fortunas más importantes de Rumanía con más de 400 millones de patrimonio. MásMóvil tampoco tiene intención de suprimir marcas comerciales y es que la operadora amarilla sigue teniendo un gran desempeño en el mercado con un crecimiento sostenido en Pepephone, Yoigo, LlamaYa, etc. La única solución para que el sector recupere valor pasa por nuevas fusiones entre los grandes.

MásMóvil y Vodafone

Ambas compañías estuvieron cerca de fusionarse meses atrás y según apuntan fuentes del sector 500 millones de euros fue la diferencia que impidió la integración. La operadora británica valoraba su negocio en 8000 millones mientras que los fondos dueños de MásMóvil ofrecían 7500 millones. ¿Habrá nuevas oportunidades en el futuro?

Orange con Vodafone

La fusión entre ambos gigantes parece más improbable pero no por ello imposible. De momento, ambas empresas ya trabajan en la creación de una red móvil unificada que permitirá un ahorro importante en infraestructuras y desde 2019 ya despliegan juntas las redes móviles y fibra en localidades de hasta 175.000 habitantes.

Orange con MásMóvil

La permanencia de Orange en España es evidente porque se trata del segundo mercado de la operadora. La posibilidad de que Orange compre a MásMóvil sí que parece más improbable por el tamaño de la inversión y porque posiblemente los dueños de la operadora amarilla no estén por la labor. Sin embargo, el devenir del sector y la más que probable erosión de márgenes podría dibujar cualquier escenario. La realidad es que España necesita un sector de telecomunicaciones fuerte, no solo por el avance tecnológico, también por la contribución de las operadoras en el PIB y la creación de empleo.