La campaña de la Renta 2023 dará comienzo a partir del próximo mes de abril de 2023, y como siempre podrá hacerse por Internet, aunque a lo largo de mayo podrá realizarse por teléfono si tienes alguna duda o desde el 1 de junio podrá hacerse de forma presencial (en estos dos casos tendrás que pedir cita previa). Hay una pregunta que nos ronda en los últimos años, ¿hay que declarar las criptomonedas? Te explicamos cómo se declaran, qué hay que tener en cuenta o cómo varía según hayas comprado criptomonedas, hayas hecho transacciones con ellas o te dediques a la minería de bitcoins.

Aunque el Bitcoin es el más habitual, no es el único. Hay otras muchas criptomonedas que debemos tener en cuenta a la hora de hacer la Renta o de pagar nuestros impuestos año tras año. Así que tenlo en cuenta tanto si las tienes en un monedero como si las has comprado, si operas con ellas, si minas criptomonedas.

España es el tercer país de la Unión Europea en cuanto a volumen de transacciones con criptomonedas (380 millones de euros el pasado año, solo superado por Alemania con 500 y Francia con 480), por lo que la legislación tributaria debe avanzar a marchas forzadas.

¿Qué son las criptomonedas?

Muchas personas en España están ya familiarizadas con las criptomonedas y seguro que has escuchado hablar de ellas, de las criptomonedas, el bitcoin. Un tipo de moneda digital e intangible que no llevas en el monedero ni en la tarjeta de crédito, que no tiene como tal sus propios billetes pero que sí debemos tener en cuenta a la hora de hacer la declaración de la renta. Son unidades de pago autorreguladas porque no hay una entidad o banco que las controle, sino que está descentralizado y no hay un banco o unidad que pueda controlarla, sino que se controlan a través de intercambios peer to peer. Pero, aunque sean unidades de pago autorreguladas debemos tener en cuenta que existen a la hora de hacer la declaración de la Renta 2021.

Normativa común para todos

En España no existe aún una ley específica para este tipo de activos de obligado cumplimiento, pero sí la obligación de informar sobre saldos y el marco regulatorio para declararlas entrará en vigor en algún momento, dado que el Tribunal de Justicia Europeo ha emitido sentencias en contra de nuestra legislación.

La Unión Europea está trabajando ya en una normativa común para todos y en nuestro país, en España se tramitó en el Parlamento la “Ley de medidas de prevención y lucha contra el fraude fiscal” donde se da más información y sobre este tipo de activos. En esta ley se explica que los que proporcionen servicios de salvaguarda de claves o cambio de criptomonedas deben informar sobre los saldos que mantienen las titulares de las monedas virtuales, pero también habrá que informar de operaciones como transferencia, cobros, pagos, permuta, transmisión.

Tras la aprobación de la Ley 11/2021, de 9 de julio de 2021, de «Medidas de prevención y lucha contra el fraude fiscal», se ha puesto en marcha la entrada en vigor de una nueva regulación que trae consigo una serie de obligaciones para aquellos que posean criptomonedas u otros tipos de criptoactivos.

Estas nuevas medidas obligan al cumplimiento principal de dos obligaciones con la finalidad de reforzar el control tributario sobre los hechos imponibles relativos a monedas virtuales y de esta forma incrementar la transparencia en las operaciones con criptomonedas, estableciendo la obligación de informar sobre saldos y titulares de las monedas en custodia. Estas medidas ponían el foco solamente en las operaciones realizadas a través de plataformas españolas como Bit2Me y 2gether, por ejemplo.

Las obligaciones informativas referidas a la tenencia y operativa con monedas virtuales son las siguientes:

- La obligación para empresas que gestionen criptomonedas de informar de cada uno de sus distintos saldos, así como de la identidad de sus titulares.

- Aquellos exchanges que cumplan con lo indicado en el texto de la ley, deben informar de los domicilios, identificación fiscal, el precio y la fecha de las operaciones realizadas.

¿Cuándo se deben declarar las criptomonedas?

La Agencia Tributaria de España obliga a que se reflejen en la Declaración de la Renta las inversiones con criptomonedas en caso de que los ingresos rebasen los 1.000 euros, tanto si vienen del país como del extranjero. Todas estas operaciones son consideradas como ganancias patrimoniales, pérdidas patrimoniales o rendimientos de capital monetario. Se gravan con impuestos.

Se debe incluir en la nueva casilla los movimientos con monedas virtuales. Si no ha realizado movimiento alguno ni se han generado rendimientos, como es el caso de criptomonedas que se tenían de antes, no se deben incluir en la Declaración puesto que no han producido pérdidas ni ganancias.

Si no las declaras, te pueden sancionar por ocultación con multas de 5000 euros por cada dato o conjunto de datos que no has declarado. Si hubiese omisión parcial o falsa, el mínimo de sanción es de 10.000 euros. Por eso, es muy importante que declares las criptomonedas siempre que rebase la cantidad mínima, aunque es recomendable que lo hagas siempre. Si superas la cantidad tendrás que declararlas todas en su apartado correspondiente, y no solo las que superen la cifra mínima de 1.000 euros.

Impuestos y Renta 2023 con criptomonedas

Depende. Dependerá de si tienes criptomonedas compradas, vendidas o si te dedicas a la minería de las mismas. Hay que tener en cuenta que lo que hay que declarar en la renta es la pérdida o ganancia que generan las criptomonedas. Es decir, no tienes que declarar criptomonedas si hace años que las adquiriste y están en un monedero sin ningún tipo de uso. La compra de criptomonedas no requiere declaración, pero sí debemos declararlas si las vendemos o si nos dedicamos a la minería de las mismas, sea bitcoin o cualquier otra.

Ganancias patrimoniales: Si has vendido criptomonedas

La mayoría de contribuyentes que hacen transacciones con criptomonedas han recibido un mensaje en el que se explica que la Agencia Estatal de Administración Tributaria tiene datos de que has realizado operaciones con criptomonedas. En dicho mensaje se indica que los beneficios se califican como ganancias patrimoniales y, como explicaremos a continuación, deben incluirse en la casilla 389 de la declaración de la renta. Concretamente, en el título “Otras ganancias patrimoniales a integrar en la base imponible del ahorro”.

Para los primeros 6.000 euros, hay que pagar el 19%. Para las cantidades entre 6.000,01 y 50.000 euros, el tipo sube al 21%. A partir de los 50.000,01 euros, todas las ganancias adicionales tributan al 23%. Eso sí, en el 2021 se ha añadido un tramo superior que debes tener en cuenta: desde 200.000 euros ganados debes tributar a un 26%.

Como hemos dicho antes, debes declararlas en la casilla 389.

Cómo declararlas

- Entra en la página de la Agencia Tributaria

- Accede a la campaña de la renta (con Cl@ve Pin, numero de referencia…)

- Crea “Nueva declaración”

- Rellena los datos del declarante (NIF, nombre y apellidos, estado civil…)

- Ve a la parte superior y elige “Apartados”

Busca la casilla 389: “Otras ganancias patrimoniales a integrar en la base imponible del ahorro” donde tendrás que rellenar los datos de la renta 2020 correspondientes.

Recuerda que puedes buscar algunos tutoriales en ADSLZone sobre cómo hacer el borrador de la Agencia Tributaria para la declaración de la Renta o sobre qué es Cl@VE PIn, qué nos permite y cómo podemos conseguir esta forma de autenticación para entrar a realizar el borrador.

Si te han regalado criptomonedas

Por otro lado, si una persona te ha regalado criptomonedas las tendrás que haber recibido en forma de «donativo» o de ingreso. En este caso particular, tendrás que declarar su totalidad en el apartado de la Renta de ganancias patrimoniales, donde probablemente te saldrá a pagar de cara al próximo año.

Y es que Hacienda entiende que ha habido una ganancia directa (sin intermediarios ni ningún tipo de gasto) por lo que no existe un precio de adquisición final. Por tanto, deberás tener mucha precaución a la hora de realizar tu declaración, ya que tendrás que pagar por ello.

Impuesto de patrimonio

El Impuesto de Patrimonio debe pagarse haciendo constar el valor que tenían las criptomonedas que tuviéramos al cierre de 2021. El impuesto de patrimonio te obliga a tributar no por lo que ganas o consumes, sino por los bienes que tienes. El mínimo es de 700.000 euros, aunque se trata de un importe que varía de una Comunidad Autónoma a otra así que conviene que te fijes y busques los datos actualizados de la tuya para saber si debes o no presentar el impuesto o no informar de los mismos.

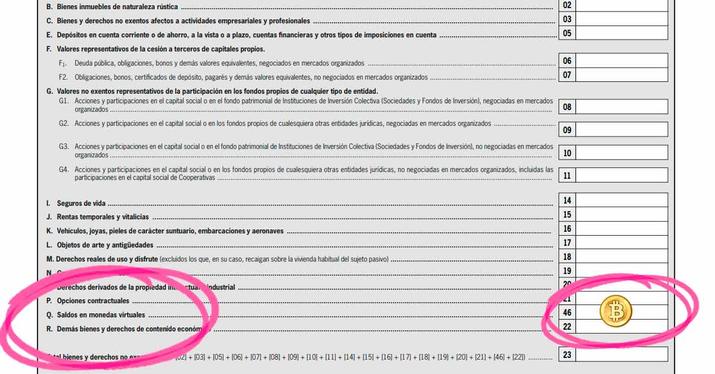

Tras la publicación en el Boletín Oficial del Estado de los distintos modelos de declaración de Renta que se han realizado este año, podemos observar que la casilla 46 de la declaración del Impuesto sobre el Patrimonio (IP), «Saldos en monedas virtuales«, es la gran novedad con respecto a criptomonedas.

Se introduce un apartado para identificar los saldos de monedas virtuales, que hasta ahora debían incluirse en el apartado genérico de «Demás bienes y derechos de contenido económico». Ahora figuran en el apartado Q del epígrafe «Bienes y derechos no exentos» (página 77 del BOE).

Solamente se tiene obligación de declarar aquellas criptomonedas de las que se hayan obtenido beneficios, mientras que las pérdidas solo serán recomendables ya que podrían compensar en el futuro las ganancias.

Las rentas derivadas de las criptomonedas se dividen en cuatro bloques: las ganancias y las pérdidas de transmisión (operación de compraventa), el rendimiento de capital (rendimientos generados por las monedas virtuales), las ganancias y pérdidas sin transmisión (no se utiliza la compraventa) y la actividad económica (ganancia de la actividad para terceros).

La fecha límite para aportar la información para la declaración del Impuesto de la Renta de las Personas Físicas (IRPF) y del Patrimonio fue como es habitual el 30 de junio, independientemente de si declaras de forma presencial, online o por llamada telefónica.

Modelo 720: En el extranjero

Debemos tener en cuenta el modelo 720 si tenemos bienes y derechos en el extranjero. Se trata de un modelo que hay que presentar antes del 31 de marzo de cada año. El Modelo 720 es una declaración con carácter informativo sobre bienes y derechos situados en el extranjero y están obligados a presentarlo todas las personas físicas o jurídicas con cuentas en entidades situadas en el extranjero, valores, derechos, seguros, bienes inmuebles, etc. Si no informas de los bienes en el extranjero, puedes enfrentarte a todo tipo de sanciones ya sea por no informar, por aportar datos inexactos o por presentarla fuera de plazo.

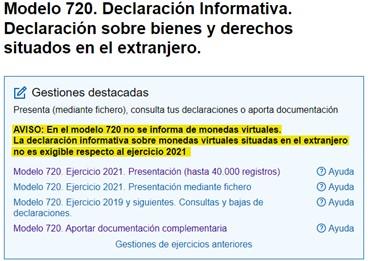

Sin embargo, para la Renta 2021, Hacienda exime de la obligación de informar sobre criptomonedas en el modelo 720 (Declaración Informativa sobre bienes y derechos situados en el extranjero) que debe declararse en el mes de marzo y no será aplicable al ejercicio 2021 tras una sentencia del Tribunal de Justicia Europeo que tumbó esta obligación por sus desproporcionadas multas.

«AVISO: En el modelo 720 no se informa de monedas virtuales. La declaración informativa sobre monedas virtuales situadas en el extranjero no es exigible respecto al ejercicio 2021».

«AVISO: En el modelo 720 no se informa de monedas virtuales. La declaración informativa sobre monedas virtuales situadas en el extranjero no es exigible respecto al ejercicio 2021».

Minado de criptomonedas: Autónomo

Si te dedicas a la minería de criptomonedas, debes estar dado de alta como autónomo. Se puede considerar que se trata de una actividad similar a cualquier otra por cuenta ajena y cuya ganancia son las propias criptomonedas. Esto implicará que debes darte de alta como autónomo y que debes pagar el IRPF correspondiente.

El servicio que prestan los mineros concretamente es el de creación de bloques de transacciones de valor. Y así lo reconoce la Dirección General de Tributos en varias consultas vinculantes, que consideran que se trata de una actividad financiera que debe incluirse en el epígrafe 831.9 de la Sección Primera de la Tarifa del Impuesto sobre Actividades Económicas.

Sin embargo, en el caso de las criptomonedas hay una particularidad: no hay a quién emitir factura, por tanto, no están sujetas al IVA, ya que la recompensa la genera un protocolo de forma automática. Este es el criterio que adoptó la Unión Europea y que respeta la Agencia Tributaria española, ya que considera que se trata de operaciones que no tienen carácter oneroso.

Lo que sí se debería gravar sería el pago a cuenta del IRPF, en el caso de ser persona física, y si se trata de una persona jurídica, el pago a cuenta del Impuesto de Sociedades, si corresponde.

¿Y los intermediarios?

Si no te has dedicado al minado de criptomonedas y lo que has sido es un intermediario, dependiendo de la entidad Hacienda suele clasificarlos en dos grupos diferentes: las que son similares al «cambio de moneda» (y que por tanto tributarán de dicha manera) o los que lo hacen como «otros servicios financieros».

Asimismo, en función de si se trata de una persona física o jurídica tendrás que declararlo (o no) en la Renta, en el apartado de «rendimientos de actividades económicas» o bien mediante el impuesto sobre sociedades.

Lo que hay que saber de cara a 2023

Lo más importante, a partir del 1 de enero de 2023 los contribuyentes deberán declarar las criptomonedas que posean y el valor en euros de las estas, según se recoge en el Real Decreto de la Ley, con el fin de evitar fraudes en la economía, y deberá cumplirse entre el 1 de enero y el 31 de marzo, a través del modelo que publicado por la Agencia Tributaria.

Al igual que los rendimientos del trabajo, la información que se deberá presentar al respecto de las criptomonedas será la referida al año inmediatamente anterior. La obligación afectará a las personas, entidades y empresas que posean este tipo de activos, compren o intercambian la moneda en cuestión, así como a las empresas que se encargan de guardar las claves criptográficas, o las que se dedican a crear nuevas monedas. El texto también hace referencia a la obligación, tanto de titulares como beneficiarios, e incluso de autorizados, de informar respecto a las monedas virtuales que puedan estar ubicadas en el extranjero.

Para valorar el saldo de las criptomonedas, se puede proceder de dos formas distintas:

- Mediante la cotización media de la moneda a 31 de diciembre.

- Por medio de mecanismos de valoración que proporcionen una estimación razonable del valor de mercado en euros de las criptomonedas.

En este sentido, también se deberá dar cuenta de las operaciones realizadas con estos activos.

Por último, aquellos poseedores de monedas virtuales por un valor conjunto máximo de 50.000 euros, quedarán exentos de esta obligación. En este sentido, la futuras presentaciones de declaraciones en años sucesivos, únicamente será obligatoria cuando el saldo conjunto se incremente en una cantidad mayor a 20.000 euros respecto a la cantidad reflejada en la declaración inmediatamente anterior.

La obligación de declarar criptomonedas aplazada hasta 2024

Actualizamos nuestra guía con la última decisión tomada por Hacienda en relación a la declaración de criptomonedas. El Ministerio ha confirmado que esta medida respecto a las nuevas obligaciones informativas, no será obligatoria hasta el año 2024. Los motivos de esta decisión incluyen tanto el complicado calendario con el que se ha encontrado la administración, como la situación inestable y frenética en la que está el mercado de las criptomonedas.

Por lo tanto, lo que debes tener en cuenta es que la actividad que tendrás que declarar obligatoriamente en el año 2024 será la de tus criptomonedas en el presente 2023. Todo lo que te hemos contado en la guía en este mismo texto, se aplicará a partir de 2024, siendo obligatorio declarar tanto los movimientos y actividades con criptomonedas que hayas llevado a cabo en 2023, como las ganancias obtenidas.

De todas formas, esto no significa que estén exentas las obligaciones ya impuestas con anterioridad, como la que implica informar de las ganancias en el IRPF. Para que entiendas mejor qué es lo que se retrasa hasta 2024, te indicamos que se trata de los siguientes modelos: 172, 173 y 721. Por lo tanto, ¿Qué es lo que tendrás que declarar desde el próximo año? Será obligatorio dar parte de las operaciones y saldo que tengas en criptomonedas en España y las que dispongas almacenadas en el extranjero. La Agencia Tributaria, aunque retrasa esta medida, sigue decidida a implementarla el próximo año.

Hacienda perseguirá las criptomonedas para detectar fraudes

Aunque se ha aplazado el plan de declaración obligatoria de criptomonedas, esto no significa que Hacienda vaya a pasar de largo todas las operaciones que se están realizando. La última información publicada por el organismo dentro del Plan Anual de Control Tributario a final de febrero de 2023, ha puesto el punto de mira sobre las criptomonedas.

Tal y como indica la Agencia Tributaria, se va a reforzar la investigación y el análisis de operaciones con criptomonedas como forma de detectar operaciones de fraude. El objetivo principal es llegar a descubrir redes criminales que estén trabajando con criptomonedas y que estas puedan convertirse en una forma de cazarlas, así como detectar a personas a las que puedan hacer órdenes de embargo tomando de referencia la actividad de las criptomonedas. Así, por ejemplo, actuarán en el caso de individuos que tengan deudas con Hacienda y que hayan esquivado otras vías de recaudación más tradicionales. Si detectan que esas personas tienen wallets con criptomonedas, podrían llegar a bloquear el acceso a los mismos y solicitar la transferencia de esos valores para que lleguen a los fondos propios de Hacienda.

El proceso en este tipo de casos y en la persecución de delincuentes implicaría que Hacienda se pondría en contacto con el Exchange y este, lo primero que haría, sería bloquear el acceso al monedero. Después comenzarían procesos de investigación más avanzados y, en caso de confirmarse una situación favorable para Hacienda, el organismo solicitaría la transferencia al Exchange. Esto se aplicará en todos los servicios de Exchange independientemente de que se encuentren en el extranjero.

Por lo tanto, se puede ver cómo las criptomonedas van aumentando su presencia en las prioridades de la Agencia Tributaria, algo que posiblemente refuercen todavía más en el próximo año fiscal.