La fibra óptica ya supera los 3 millones de líneas en España; el ADSL sigue muriendo

Ya tenemos los datos de diciembre correspondientes al mercado de banda ancha en nuestro país. Lo más destacado, sin duda, es que las líneas FTTH superan por primera vez los 3 millones, mostrando así la transformación del país hacía las redes de nueva generación. El HFC crece ligeramente mientras el ADSL sigue muriendo lentamente. A continuación, vamos a repasar las cifras, cuotas de mercado y portabilidades.

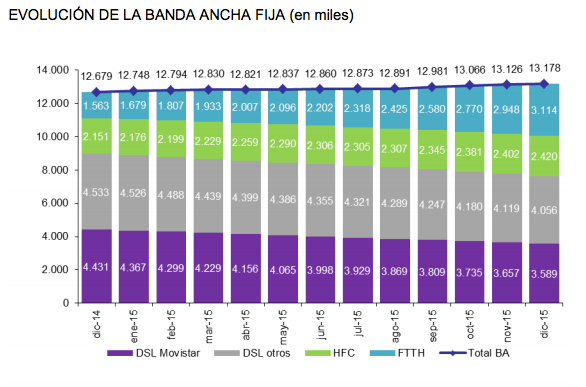

Aunque estamos casi en marzo de 2016, la CNMC sigue ofreciendo sus datos con algunos meses de retraso. Ahora toca ver los de diciembre de 2015, lo que nos permite tener un visión general del año que hemos dejado atrás. El total de líneas de banda ancha en España creció, durante ese mes, un 4% hasta situarse en los 13,2 millones de líneas. Sin duda, la fibra óptica (FTTH) tiró del carro al cerrar el año por encima de los 3 millones de líneas. El 71,3% del total de líneas con esta tecnología pertenecen a Movistar.

El HFC creció ligeramente, principalmente por el buen hacer de Vodafone y la marcha de su oferta convergente. Ahora comentaremos las portabilidades de banda ancha, pero la compañía británica ha sabido plantarle cara a Movistar tras la compra de ONO. Por su parte, el ADSL sigue perdiendo líneas, tanto de Movistar como de los operadores alternativos, quedándose con 7,6 millones de líneas. No podemos olvidar que en enero de 2015 tenía 8,8 millones.

Portabilidades banda ancha

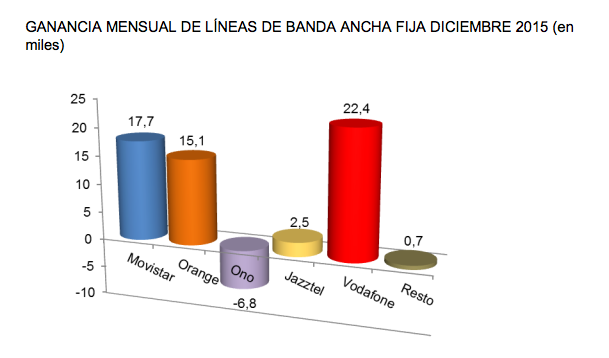

En el mes de diciembre destacan las ganancias de líneas de banda ancha fija de los operadores tradicionales, es decir, Movistar, Vodafone y Orange. Precisamente, los británicos fueron los que más líneas ganaron con 22.400 nuevas incorporaciones. Le sigue de cerca Movistar con 17.700 nuevas líneas y Orange con 15.100 líneas. Jazztel cae bastante hasta las 2.500 líneas nuevas mientras ONO pierde 6.800 líneas. La CNMC sigue insistiendo en no fusionar las cifras de Vodafone y ONO.

Con todos estos cambios, la cuota de mercado de banda ancha fija queda de la siguiente forma: Movistar sigue acaparando buena parte del pastel con un 44,09% del total, le sigue el binomio Orange-Jazztel con el 28,48% del total mientras que la tercer posición es para Vodafone-ONO con el 22,45% del total. Estos tres operadores se reparten el mercado dejando menos de un 5% para el resto.