Los OMV ya tienen más de 9 millones de clientes con los grandes operadores como víctimas favoritas

Como ya es habitual todos los meses, la CNMC ha publicado sus datos mensuales sobre telefonía móvil, fija y banda ancha, en esta ocasión correspondientes al mes de octubre. En esta ocasión nos ha llamado la atención una cifra relacionado con el número de líneas OMV de nuestro país, que por primera vez, superan los 9 millones de clientes. Los grandes han sido sus víctimas favoritas en los últimos ocho años.

La tradicional nota mensual de la CNMC nos desvela los datos de los operadores, tecnologías y tipos de conexiones actualizados a octubre de este año. Aunque existen varios frentes a destacar, quizá lo más llamativo nos ha parecido que, por primera vez, los operadores móviles virtuales superan los 9 millones de clientes. Concretamente, tienen 9.022.018 clientes.

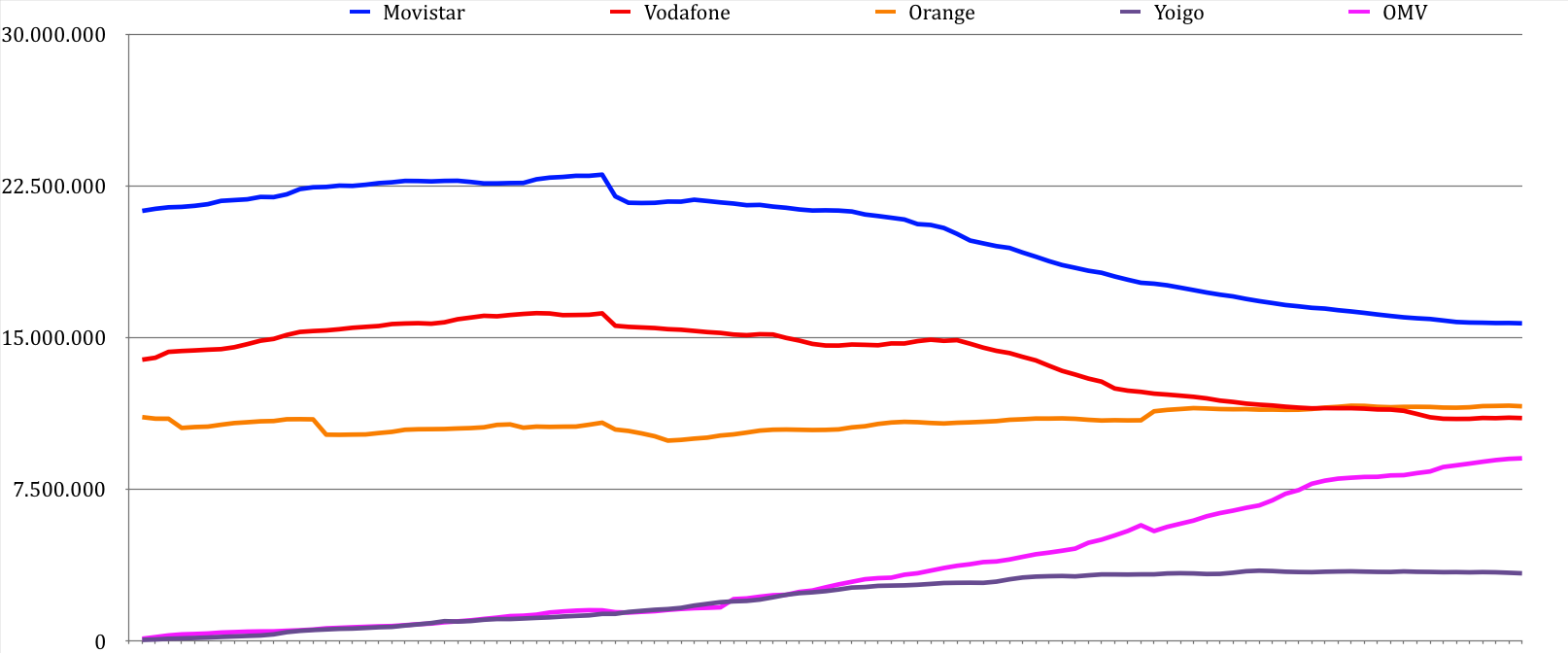

Los datos de la CNMC abarcan un periodo desde enero de 2007 hasta octubre de 2015 y se actualizan todos los meses. Es sorprendente comprobar la configuración del mercado español hace casi 9 años, donde los OMV tenían una presencial testimonial y donde una operadora dominaba con solvencia en número de clientes. Los datos a enero de 2007 eran:

- Movistar: 21.254.339 clientes

- Vodafone: 13.898.070 clientes

- Orange: 11.057.478 clientes

- Yoigo: 43.579 clientes

- OMV: 101.888 clientes

Por aquel entonces, no era demasiado común apostar por un OMV en lugar de un operador tradicional y ni siquiera Yoigo era una alternativa válida por su número de clientes. Poco a poco y mes a mes, éstos le han ido dando la vuelta a la situación. Sólo 3 años más tarde, en enero de 2010, las cifras eran:

- Movistar: 21.973.631 clientes

- Vodafone: 15.575.621 clientes

- Orange: 10.445.476 clientes

- Yoigo: 1.330.849 clientes

- OMV: 1.413.140 clientes

Un mercado en expansión, por aquel entonces, donde cada vez más personas se incorporaban al mundo de la telefonía móvil, mostraba que todavía había espacio para que todos pudieran crecer. Tanto Yoigo como los OMV superaban ya el millón de clientes pero eso no era nada comparado con el boom que se iba a vivir en los siguientes años.

Adelantamos otros 3 años para ver la situación en enero de 2013, donde los grandes operadores, principalmente Vodafone y Movistar, empezaban a notar la presencia de los OMV con importantes pérdidas de clientes. Las cifras a enero de 2013 eran:

- Movistar: 18.295.742 clientes

- Vodafone: 12.964.104 clientes

- Orange: 10.925.849 clientes

- Yoigo: 3.235.459 clientes

- OMV: 4.845.774 clientes

Unos seis millones de clientes perdidos por los grandes operadores, sólo con Orange creciendo ligeramente. Yoigo ya destacaba con sus 3 millones de clientes pero la cifra más sonada la encontramos al mirar hacía los OMV. Casi 5 millones de clientes ya habían apostado por portarse a uno de estos operadores virtuales que ya habían dejado atrás las dudas iniciales surgidas sobre su solvencia y capacidad.

Y en el último salto temporal, llegamos a octubre de 2015, casi tres años más tarde, para ver la situación real más actualizada que nos ofrece la CNMC. Duro revés para los grandes operadores como Vodafone y Movistar, además de la primera vez en la historia que los OMV suman más de 9 millones de clientes. La situación en octubre de 2015 es la siguiente:

- Movistar: 15.695.835 clientes

- Vodafone: 11.010.974 clientes

- Orange: 11.593.316 clientes

- Yoigo: 3.335.441 clientes

- OMV: 9.022.018 clientes

Como vemos, Yoigo se ha quedado bastante estancada en estos últimos años mientras que los OMV casi duplican su número de clientes. Movistar y Vodafone se han visto tremendamente afectados mientras que Orange ha mantenido bastante estable su base de clientes. Después de más de 8 años, estas son las pérdidas (o ganancias) de los operadores:

- Movistar: -5.558.504 clientes

- Vodafone: -2.887.096 clientes

- Orange: 535.838 clientes

- Yoigo: 3.291.862 clientes

- OMV: 8.920.130 clientes

Más de 5 millones de clientes perdidos por Movistar y casi 3 millones de clientes perdidos por Vodafone. A Orange le salen unas cifras estables con un crecimiento de medio millón de clientes. Por su parte, Yoigo ha conseguido reclutar más de 3 millones de clientes y los OMV los casi 9 millones que le hacen superar esta cifra en octubre de 2015.

El siguiente gráfico de evolución nos puede dar una mejor idea de lo que ha sucedido en el mercado español durante los últimos 8 años:

El mercado avanza hacia la consolidación por lo que es posible que hayamos visto como los OMV han tocado techo. La realidad es que algunos de los más destacados forman parte, actualmente, de las grandes operadores. Tal es el caso de Simyo (Orange), Jazztel (Orange), ONO (Vodafone) y Lowi (Vodafone).