La declaración de la Renta 2021 incluye una nueva casilla especial para aquellos poseedores de criptomonedas. Hacienda ha decidido separar los criptoactivos de «otros bienes», donde hasta ahora se tenían que incluir y añade la casilla «Saldos en monedas virtuales», la gran novedad para este año fiscal.

La Agencia Tributaria se moderniza y pretende tener un mayor control sobre la tenencia y operativas con criptomonedas, aunque oficialmente ellos solamente usen el término «monedas virtuales». Para ello, los modelos de declaración presentados en el BOE añaden una casilla específica y además se elimina la obligatoriedad del Modelo 720.

España es el tercer país de la Unión Europea en cuanto a volumen de transacciones con criptomonedas (380 millones de euros el pasado año, solo superado por Alemania con 500 y Francia con 480), por lo que la legislación tributaria debe avanzar a marchas forzadas.

Nuevas obligaciones tributarias en Renta 2021

Desde el 11 de julio de 2021, tras la publicación de la Ley 11/2021 sobre medidas de prevención y lucha contra el fraude fiscal, hay dos principales novedades a nivel de obligaciones de información relativas a tenencia y operativa con monedas virtuales en el territorio español.

Por una parte, se introduce la obligación de proporcionar a la Administración tributaria información sobre la totalidad de las monedas virtuales que mantengan custodiadas las personas y entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros o para mantener, almacenar y transferir monedas virtuales.

Se aportará a la Agencia Tributaria información sobre saldos en cada moneda virtual diferente y, en su caso, en dinero de curso legal, así como la identificación de los titulares, autorizados o beneficiarios de dichos saldos.

Igualmente, para las personas o entidades que proporcionen servicios de cambio entre monedas virtuales y dinero de curso legal o entre diferentes monedas virtuales, se deberá informar sobre las operaciones con monedas virtuales (adquisición, transmisión, permuta, transferencia, cobros y pagos) en las que intervengan. Esta misma obligación se extiende a quienes realicen ofertas iniciales de nuevas monedas virtuales.

También se modificó la disposición adicional decimoctava de la Ley 58/2003 para establecer una obligación de información sobre las monedas virtuales situadas en el extranjero. Estas tres medidas realmente están pendientes de desarrollo reglamentario.

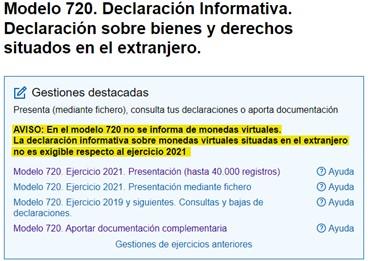

Finalmente, Hacienda exime de la obligación de informar sobre criptomonedas en el modelo 720 (Declaración Informativa sobre bienes y derechos situados en el extranjero) que debe declararse este mes de marzo y no será aplicable al ejercicio 2021 tras una sentencia del Tribunal de Justicia Europeo que tumbó esta obligación por sus desproporcionadas multas.

«AVISO: En el modelo 720 no se informa de monedas virtuales. La declaración informativa sobre monedas virtuales situadas en el extranjero no es exigible respecto al ejercicio 2021».

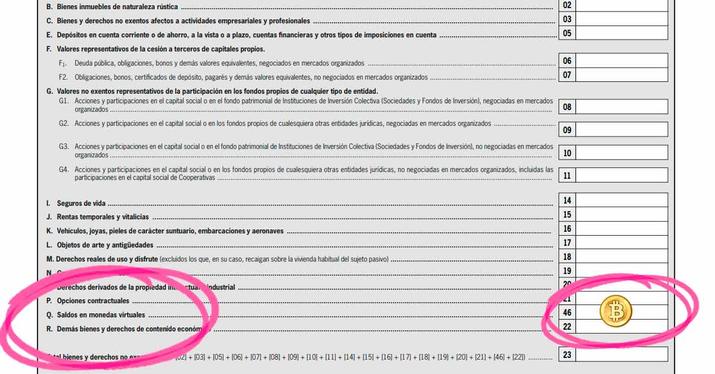

Casilla 46 de monedas virtuales

Tras la publicación en el Boletín Oficial del Estado de los distintos modelos de declaración de Renta 2021 a realizar este 2022 a partir del 6 de abril, podemos observar que la casilla 46 de la declaración del Impuesto sobre el Patrimonio (IP), «Saldos en monedas virtuales«, es la gran novedad con respecto a criptomonedas.

Se introduce un apartado para identificar los saldos de monedas virtuales, que hasta ahora debían incluirse en el apartado genérico de «Demás bienes y derechos de contenido económico». Ahora figuran en el apartado Q del epígrafe «Bienes y derechos no exentos» (página 77 del BOE).

Solo será obligatorio declarar aquellas criptomonedas de las que se hayan obtenido beneficios, mientras que las pérdidas solo serán recomendables, ya que podrían compensar en el futuro las ganancias.

Las rentas derivadas de las criptomonedas se dividen en cuatro bloques: las ganancias y las pérdidas de transmisión (operación de compraventa), el rendimiento de capital (rendimientos generados por las monedas virtuales), las ganancias y pérdidas sin transmisión (no se utiliza la compraventa) y la actividad económica (ganancia de la actividad para terceros).

La fecha límite para aportar la información para la declaración del Impuesto de la Renta de las Personas Físicas (IRPF) y del Patrimonio. será el 30 de junio, independientemente de si declaras de forma presencial, online o por llamada telefónica.