El comercio electrónico se ha normalizado enormemente en los últimos años. Solo en España, una cuarta parte de las compras totales se realizan por Internet, según datos recogidos por Statista. Quienes todavía se resisten a hacerlo tienen una razón: desconfían de este tipo de servicios. Muchos temen que, al introducir los datos bancarios de su tarjeta de crédito o débito, roben todo su dinero. Por suerte, existe una alternativa más segura: la tarjeta prepago.

Casi todas la tiendas online ofrecen distintos métodos de pagos y, aunque teóricamente todos son seguros, algunos lo son más que otros. Las tarjetas prepago, también conocidas como tarjetas virtuales, son aquellas que están específicamente diseñadas para las compras por Internet y permiten realizar pagos sin necesidad de facilitar datos bancarios a las plataformas de ecommerce, como Amazon, AliExpress, Temu o similares.

Las tarjetas prepago están administradas por terceros, es decir, no son propias de los comercios electrónicos y suelen funcionar gracias a tecnología de cifrado. Para ello, la empresa que administra dicha tarjeta actúa como intermediario entre el comprador y el vendedor (o la plataforma de ecommerce). Así, los clientes pueden comprar de manera segura y sin miedo de que roben su información porque en ningún momento de la transacción tienen acceso a esta.

Generalmente, hay dos tipos de tarjetas: las vinculadas a una cuenta en el banco o a una compañía concreta; y las independientes y no asociadas a una entidad bancaria. En los próximos párrafos, hablaremos más a detalle de estas tarjetas prepago, pero, antes, te comentamos por qué son más seguras de usar que las tarjetas de débito y de crédito y algunos criterios a tener en cuenta antes de crearse una.

¿Por qué es más segura una tarjeta prepago?

Las plataformas de comercio electrónico reales tienden a fijar el foco en la seguridad para los pagos online de sus clientes. Por lo general, no tendríamos que preocuparnos al ofrecer nuestros datos bancario. Sin embargo, existen ataques de phishing, en los que los estafadores suplantan páginas reales fiables en webs fraudulentas que roban la información bancaria.

Con la apariencia de un formulario lícito, se recogen los datos de pago del usuario y, evidentemente, se roban y almacenan en servidores remotos para diversas cuestiones. Aunque lo recomendable es prestar atención a los detalles para cerciorarse de que sea una tienda online real, los ciberdelincuentes cada vez utilizan tácticas más efectivas y nadie está a salvo de poder caer en la trampa. Por ese motivo, es conveniente hacer uso siempre de una tarjeta virtual como medida de prevención.

Una tarjeta prepago dispone de un número, una fecha de caducidad y el correspondiente código de seguridad, que son los datos necesarios e imprescindibles para operar con normalidad en las compras por Internet. Pero no da acceso directo a una cuenta corriente o de ahorro, ya que no están vinculadas a ellas y, en caso de ser víctima de estafa, no se llevarían todo nuestro dinero. .

La gran ventaja de las tarjetas prepago es que sus fondos son limitados. El cliente es quien ‘recarga’ de forma manual el saldo de la tarjeta y escoge el máximo disponible en todo momento. No está vinculada de forma directa a nuestra cuenta corriente o nuestra cuenta de ahorro y, en caso de ataque de un tercero, únicamente podrían acceder al saldo disponible que haya cargado el cliente. Por ejemplo, si un usuario quiere realizar una compra de 50 euros, debería cargar únicamente 50 euros. De este modo, si se tratase de una estafa, le robarían solo ese dinero en lugar de tener acceso a todos los ahorros.

A grandes rasgos, podría decirse que una tarjeta prepago es como una tarjeta de débito en el sentido de que solo está disponible el dinero que hay dentro de la misma. No se puede disponer en ningún momento de más saldo, ni de forma aplazada ni directa, a no ser que el dueño de la misma meta más.

¿Cómo escoger una tarjeta prepago?

En caso de que optes por crear una tarjeta de pago, hay diversas características que debes tener en cuenta para decidir cuál quieres hacerte. Lo recomendable es prestarle atención a los siguientes aspectos:

- Soporte físico o soporte virtual

Las tarjetas prepago pueden contar, o no, con soporte físico. En el segundo caso serán tarjetas prepago virtuales. Las que cuentan con soporte físico nos dan la posibilidad de pagar en establecimientos y comercios físicos de forma típica, mientras que las que se limitan al soporte virtual no nos darán las mismas libertades. En algunos casos, el soporte virtual vinculado a apps y plataformas de pagos móviles sí nos permitirá pagar en tiendas físicas.

- Gastos, comisiones y cuotas

Como mencionábamos anteriormente, debemos revisar el coste de contratación, los gastos de mantenimiento y las comisiones por las diversas operaciones que podamos llevar a cabo. Algunas son gratis de contratar y mantener o renovar, y no tienen gastos asociados a las recargas. Otras, sin embargo, sí que conllevarán gastos diversos en este tipo de operaciones. Por lo tanto, a la hora de elegir una tarjeta prepago, o una tarjeta virtual, es crucial revisar los gastos asociados a las operaciones.

- Valora las funciones extra

Es posible que necesites que no solo nos permitan pagar online y realizar compras por Internet porque para eso ya existe PayPal. Hay tarjetas prepago que nos permiten mucho más como retirada en cajeros o pago en establecimientos pero además permiten enviar dinero a amigos o familiares usando las aplicaciones, etc.

- Menos condiciones y complicaciones

No tienes que hacer un contrato ni nada similar para solicitarlas sino que basta con pedirlas y listo, en muchos casos. En el caso de la tarjeta de Correos solo tendremos que pagar por comprarla y recargarla pero no nos pedirán ningún tipo de comprobante de deudas ni nada similar, no hace falta ningún tipo de papeleo o compromiso por usarla. Es muy fácil de utilizar y de solicitar para cualquier persona que la necesite.

- Algunas tienen menos opciones

Esto puede ser una desventaja si buscas una cuenta en el banco con todo tipo de opciones, una tarjeta que vaya asociada a servicios como préstamos y otros seguros… Aquí solo tenemos la opción de recargar o usar tarjetas virtuales pero la mayoría de las marcas o empresas no nos ofrecen mucho más allá de esto. Generalmente podrás pagar, sacar dinero y poco más. No es una alternativa a un banco si lo que quieres es un servicio mayor como una hipoteca, un préstamo o similares. Solo es una tarjeta.

- Posibilidad de recarga

Si vas a viajar al extranjero, por seguridad deberás asegurarte de que podrás recargar la tarjeta sin ningún tipo de inconveniente. Al no poder hacerlo de la forma habitual (por cajero automático u oficinas) tendrás que realizar dicha acción desde los servicios de banca online de tu entidad bancaria. Por tanto, esto es imprescindible si vas a utilizar tu tarjeta prepago para viajar fuera del país, por ejemplo. Generalmente hay dos tipos de recarga: podemos recargar en una oficina utilizando dinero en metálico o en un cajero pero también hay tarjetas virtuales que nos permiten enviar dinero desde una cuenta bancaria o transferirlo desde nuestra tarjeta habitual para poder recargar desde cualquier parte a través de una aplicación de banca online, por ejemplo, estés donde estés.

Tarjetas no asociadas a un banco

Hay a nuestro alcance decenas de opciones si estamos buscando una tarjeta prepago o una tarjeta virtual con la que poder hacer nuestras compras por Internet de forma segura. Cada una de ellas tiene sus particularidades, empezando por el soporte físico o la disponibilidad únicamente en formato virtual. Las principales entidades bancarias nacionales tienen al menos una opción, como BBVA o Santander, pero también hay soluciones independientes de compañías fintech, Revolut o Bnext. Aquí te damos algunas alternativas de estas últimas:

Bnext

Creando una cuenta con Bnext podemos disponer de su tarjeta virtual, que no es una tarjeta prepago como tal, pero funciona de una forma muy parecida. Es totalmente gratis, ni cuota de alta ni de mantenimiento. Es una de las más recomendables por los usuarios para viajar al extranjero, ya que no solo nos permite pagos o retirada en cajeros en España sino en otros muchos países.

Los ingresos se pueden hacer por transferencia bancaria o con otra tarjeta de crédito o débito. Desde 0 euros en adelante con ingreso, y a partir de 25 euros si es con otra tarjeta. El emisor de la tarjeta es VISA y la cuota es de 0 euros durante el primer año, además de que no existe cuota por renovación. En este caso, el límite es de 2.000 euros mensuales en pagos con monedas no euro, y las comisiones son de un 1,4% a partir de 500 euros con tres retiradas gratuitas al mes.

Una de las cosas más interesantes que tienes Bnext es su sistema de recompensas. Por el simple hecho de comprar a través de la aplicación de Bnext y pagar con la tarjeta que tengamos con ellos, obtendremos puntos que podremos canjear por dinero (cada punto equivale a un euro). Entre las marcas que están asociadas a este programa de recompensas, podemos encontrar algunas muy populares, como Nike, Pandora, Sephora, AliExpress o Nike.

Además, si hacemos tres compras con la tarjeta en un plazo de 30 días desbloquearemos un nuevo nivel de recompensas, con el que obtendremos el doble de puntos al hacer compras.

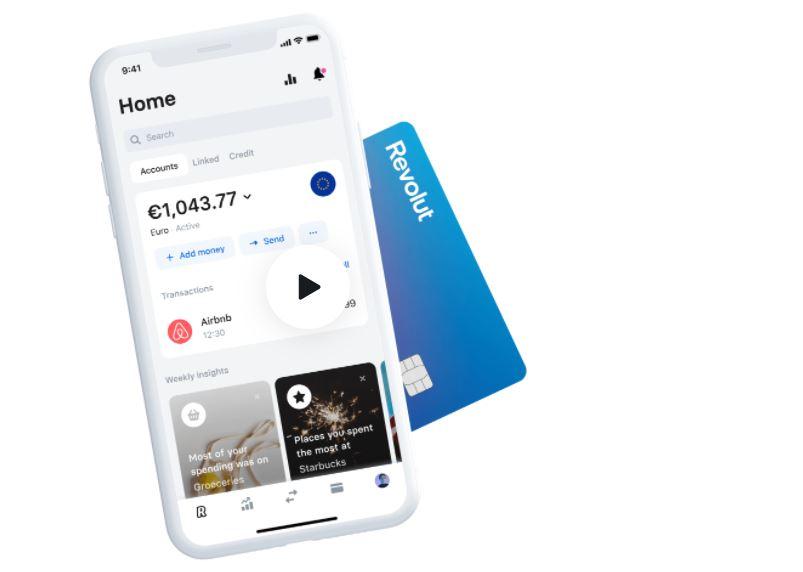

Revolut prepago

La tarjeta metal de Revolut es una tarjeta de prepago para particulares emitida por Mastercard, que nos permite sacar dinero gratis en todo el mundo. Ofrece tres modalidades, la Estándar, Premium y Metal. La primera de ellas ofrece tarjeta Revoult gratuita, salvo envío, reintegros automáticos sin comisiones de hasta 200 euros al mes y cuenta gratuita. Además, nos ofrece hasta 4 retiradas de dinero gratis en España y todo el mundo. Y si, por cualquier motivo, queremos cambiar de divisa, lo cierto es que no nos cobrarán ningún tipo de comisión extra.

Aunque, si lo preferimos, podremos optar por la opción Premium. En esta, conseguiremos aumentar los reintegros hasta 400 euros e incluye seguro médico, atención al cliente prioritario, seguro de retraso en equipajes y vuelos, acceso a salas VIP y cuenta Revoult Junior hasta 2 niños. Con la opción Metal, podemos encontrar otras ventajas como el reembolso del 0,1% en Europa y el 1% en Europa para todos los pagos con la tarjeta.

Como la anterior, Revolut es una de las mejores opciones para viajar a cualquier parte del mundo y tiene todo tipo de ventajas más allá de los pagos online. Puedes retirar dinero, puedes pagar en establecimientos o puedes enviar dinero a amigos y familiares desde la web o app móvil.

N26

Una de las más populares para viajar es la Tarjeta N26. Se define como “una tarjeta de débito Mastercard diseñada para ti” y permite elegir entre diferentes tarjetas o planes según necesites. Todas las que ofrecen tienen tecnología NFC para pagos contactless y permiten retirar efectivo en cualquier parte del mundo pero también pagar en cualquier parte del mundo. No tiene comisiones al pagar en el extranjero y ofrece el tipo de cambio oficial así que puede que no la quieras usar en tu día a día pero si sueles viajar es una opción muy recomendable que deberías tener en cuenta.

Además, también permite otras opciones o tecnologías y N26 ya es compatible con Bizum. No solo es fácil de usar sino que gestionarla es sencillo y tienes control total desde una aplicación gracias a que tienes notificaciones push con cada movimiento que hagas y recibiendo en tu teléfono móvil el aviso que te indicará que has pagado algo. También podrás bloquearla de forma remota, establecer limites de gastos y de retirada, etc.

Simplemente debemos elegir entre los diferentes modelos que hay y los diferentes planes en función de nuestras necesidades. Tener una u otra dependerá de cómo queremos usarla y pagar o no por la tarjeta física dependerá también del plan que hayas escogido.

Vivid Money

Entre estos «bancos» online, sin comisiones y con tarjetas tanto físicas como virtuales, nos encontramos Vivid Money, una empresa alemana que nos ofrece algo muy similar a Revolut o N26. Podremos tener una cuenta asociada a una tarjeta, o varias, y poder pagar de forma online o incluso sacar dinero en cualquier cajero sin comisión, completamente gratis (con unos límites).

Además, podemos compartir cuentas, por lo que es ideal si quieres tener una tarjeta con tu pareja, un amigo, o darle la primera a tu hijo, ya que, sin pagar nada por el mantenimiento y las cuentas, podréis tener acceso, ambos, desde vuestra app (con cuentas y contraseñas diferentes) al mismo saldo pero con tarjetas distintas, cada uno la suya.

Dentro de sus ventajas, tiene cashback en diferentes tiendas y servicios, por lo que no solo te servirá para pagar de manera online sin poner en riesgo tu cuenta real, sino que además te saldrá más barato que si lo hicieras con la tuya.

La app también nos permite rentabilizar el dinero mediante fondos, así como invertir en criptomonedas y bolsa, por si no queremos tener ese saldo parado.

Para cargar saldo podremos hacerlo de diferentes formas, desde una transferencia bancaria desde nuestro banco, hasta realizarlo de forma inmediata con otra tarjeta de crédito, por lo que si queremos empezar a usarla, no tendremos que esperar un par de días a que llegue el dinero, y podremos hacerlo ahora mismo.

De la misma manera, si nos sobra saldo y queremos cerrar la cuenta o no dejarlo ahí. Además esta la opción de sacarlo en efectivo, también podremos hacer una transferencia inversa, es decir, enviar el dinero de la tarjeta a la cuenta que nosotros queramos.

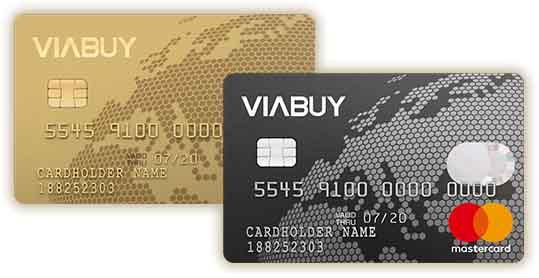

VIABUY prepago

La tarjeta prepago de VIABUY la emite Mastercard, tiene un coste de emisión de 69,90 euros. Las cuotas de mantenimiento anuales son de 19,90 euros para la cuenta VIABY con tarjeta y de 14,90 euros para una tarjeta secundaria. Los pagos con la tarjeta en la divisa de la cuenta son gratis, pero si realizamos pagos en divisas extranjeras supone una comisión del 2,75%. Las retiradas de efectivo desde cajeros tienen 5 euros de comisión y la cuota mensual después de 12 meses de inactividad es de 9,95 euros. Permite las recargas mediante transferencia bancaria y no tiene comisiones por descubierto.

Tiene más inconvenientes que otra de esta lista porque tiene cuotas de emisión y mantenimiento muchas más altas que si utilizamos tarjetas como Revolut o prepago, por ejemplo. En el caso de querer una tarjeta como tal no nos compensaría apostar por esta opción, pero puedes tenerla en cuenta a la hora de elegir.

Correos Prepago

La propia agencia estatal Correo también ofrece su propia tarjeta prepago para poder realizar compras online de forma segura. Se trata de una tarjeta física que puedes solicitar online o en una oficina de correos por seis euros. Una vez que la tengas, no tendrá cuota mensual ni anual de mantenimiento. Además, permite todo tipo de funciones y es una de las más completas no solo para comprar online sino para retirar dinero en cajeros de distintos países o para enviar o recibir dinero de amigos.

Podemos realizar las recargas en la tarjeta de correos ingresando dinero de forma física en cualquier establecimiento del territorio nacional o utilizando la app o página web para ingresar dinero desde otra tarjeta. Además, puedes retirar dinero en efectivo en cajeros, puedes usarla para compras online o para compras físicas y generalmente no tendremos ninguna comisión por hacer la retirada. Además, podemos pagar en otros países sin ningún problema como con una tarjeta normal, por lo que es ideal si vas a viajar a países de la Unión Europea y quieres llevar una tarjeta prepago que nos permita retirar dinero o pagar en todo tipo de establecimientos.

Una de las actualizaciones desde finales de 2021 en la tarjeta de Correos Prepago es que no puede rellenarla nadie que no sea el titular de la misma, algo que puede ser un gran inconveniente si utilizas la tarjeta para gestionar el dinero de otra persona, por ejemplo. Si quieres usarla para una persona mayor que no tiene tarjeta convencional, pero necesita una tarjeta de crédito no puedes «rellenar» tú, sino que debe ir personalmente a hacerlo. Tampoco si es un adolescente o joven de 18 años al que tú le mandas dinero a través de la tarjeta porque vive en otra ciudad o estudia fuera. Debe ir el titular y realizar la recarga de la tarjeta pagando la comisión correspondiente (apenas unos euros aunque esto puede cambiar dependiendo de cuándo lo leas) por rellenar una cantidad.

Tarjetas VISA Prepago

La tarjeta Visa MoneyToGift es el regalo perfecto porque con ella podrán comprar lo que quieran, en cualquier tienda física o en línea de todo el mundo. Permite personalizar el diseño para cada ocasión y con el importe que queramos regalar. Más que una tarjeta para comprar por Internet es una especie de tarjeta regalo online que podemos usar en cualquier tienda que queramos.

Tiene un coste de emisión de 5 euros sin gastos de envío, la consulta de saldo y movimientos, así como la carga inicial también son gratuitos, pero tiene un coste en el caso de volver a activar la tarjeta después de 12 de inoperancia de 5 euros y la recuperación del saldo de la tarjeta de 10 euros.

MoneyToPay es una tarjeta prepago que no requiere cuenta bancaria, con un coste de 6,95 euros por contratación. La renovación anual es de 6,95 euros y la recarga mínima es de 1 euros con una comisión del 1%- Se puede disponer de efectivo en cajeros, con una tasa de servicio impuesta por la entidad gestora y en internacionales con un 4,5% a partir de 4 euros como mínimo. Es emitida por VISA y no conlleva gastos de envío. Volver a activar la tarjeta después de 12 de inoperancia tiene un coste de 5 euros y la recuperación del saldo de la tarjeta de 10 euros.

También de MoneyToPay y emitida igualmente por VISA, tenemos la opción de MoneyToWeb. En este caso sin soporte físico, como tarjeta virtual prepago. Está específicamente pensada para compras por Internet, y es de un único uso. Sencillamente tenemos que elegir el importe a cargar en la tarjeta y ya podremos hacer una operación cualquiera con ella. Para ello se nos ofrece un archivo descargable al instante con la información necesaria para el pago. Tiene un 1% por la recarga de saldo con un mínimo de 1 euro, volver a activar la tarjeta después de 12 de inoperancia tiene un coste de 5 euros y la recuperación del saldo de la tarjeta de 10 euros.

PaySafeCard

De nuevo una tarjeta virtual prepago. Se puede comprar en multitud de puntos de venta físicos y no se requiere de tarjeta ni de cuenta bancaria. Pero hay una diferencia importante frente a las alternativas, y es que únicamente se puede pagar con ella en establecimientos y tiendas online que acepten este método de pago.

Es decir, que no funciona como alternativa a una tarjeta de crédito o de débito porque simplemente está pensada para compras por Internet. Tampoco puedes usarla para retirada en cajeros, sino que su única función es ayudarte con los pagos online. Y cuenta con soporte físico, pero con las mismas limitaciones comentadas anteriormente por lo que deberíamos valorar si merece o no la pena.

Rebellion Pay

Este servicio te ofrece una tarjeta virtual y física gratuita con retiradas gratis hasta 4 veces al mes en España y el Extranjero, sin comisiones añadidas por cambio de divisa. En realidad, lo que te ofrece es una cuenta con IBAN español y una tarjeta prepago MasterCard gratuita. Podrás hacer lo mismo que con una entidad bancaria, o prácticamente lo mismo, y ahorrar en tus compras eligiendo cómo y dónde gastar el dinero. Se trata de una cuenta corriente 100 % móvil que puedes abrir gratis en menos de 5 minutos.

Como su tarjeta es prepago, solo gastarás lo que tengas en tu saldo, sin que esto te genere deudas. Si quieres más tendrás que cargar tu tarjeta. Es compatible con Google Pay. Puedes descargarlo en tu tienda de aplicaciones móvil y aprovecharte de sus ventajas. Como es un banco reciente, no lo incluimos todavía en la sección de asociadas a bancos.

Tarjeta de Verse

Verse no solamente es una app para smartphones con la que se pueden realizar pagos entre particulares. También cuenta con tarjetas de prepago gratuitas que nos dejan realizar 2 retiradas gratis al mes en cualquier cajero y el cambio de divisa oficial de Visa.

Hay que tener en cuenta que Verse tiene una tarjeta de débito. Además, esta tarjeta funciona bajo el sistema de Mastercard y está encuentra asociada a tu cuenta de Verse. Es por esto mismo que tus fondos estarán asociados a los que tengas en la app. Así mismo, hay dos modalidades: virtual y física.

En el caso de la virtual, lo cierto es que es gratuita y se puede vincular a Apple Pay, para que vaya siempre contigo en tu iPhone. Y, en cuanto a la física, tiene un coste de emisión de 6€ y solo se puede solicitar si resides en España, Italia, Francia o Portugal.

De entre todas sus características, nos encontramos con que podremos sacar dinero de cualquier cajero del mundo, sin comisiones en las dos primeras retiradas de cada mes. Y no solo esto, sino que también podrás sacar dinero incluso si no tienes la tarjeta física, siempre y cuando el cajero sea contactless.

Mastercard prepago

Sin crédito. Sin cuenta bancaria. Sin problemas. Para obtener una tarjeta prepago Mastercard de uso diario no hace falta verificación de crédito ni una cuenta bancaria. Podemos dejar el dinero en casa y disfrutar de algunas de las ventajas de una cuenta bancaria sin tener una.

Podemos usar la tarjeta prepago Mastercard de uso diario para todas las cosas que pagamos con efectivo. Tanto si queremos comprar algo en una tienda como pagar facturas, las tarjetas prepago son una forma más sencilla, efectiva y rápida de utilizar y gestionar el dinero. Esta tarjeta prepago Mastercard se acepta en todas partes donde se acepta Mastercard e incluso podemos hacer que nos abonen la nómina directamente en la tarjeta registrada. Aunque seguramente esto último no sea la función requerida de una tarjeta prepago.

Tan solo habrá que poner dinero en la tarjeta en el momento de comprarla en la tienda o a través de Internet. Y cuando nos quedemos sin dinero, podremos recargar la tarjeta del mismo modo que en la carga inicial. Además, como titular de una tarjeta Mastercard, la Responsabilidad Cero se aplica a las compras realizadas en tienda, por teléfono, online o a través de un dispositivo móvil. Así que si creemos que ha habido un uso no autorizado de la cuenta, podemos estar tranquilos de saber que tenemos tiene la protección de la promesa de Zero Liability de Mastercard. Sin embargo, Zero Liability no se aplica a las tarjetas prepagas no registradas, como las tarjetas de regalo. Por lo que es imprescindible registrarla con nuestros datos.

Payoneer

Esta tarjeta virtual es una opción que ofrece Payoneer, una empresa que proporciona servicios financieros online. Es una opción muy conveniente para aquellos que desean realizar compras en Internet, pero no quieren utilizar su tarjeta de crédito personal.

Una de las ventajas de la tarjeta virtual de Payoneer es que se puede utilizar en cualquier parte del mundo, siempre y cuando se acepte Mastercard. Además, es gratuita y no tiene tarifas anuales o mensuales. Otra ventaja es que ofrece protección contra fraudes y compras no autorizadas, lo que significa que si alguien utiliza la tarjeta sin autorización, el usuario no será responsable de las compras realizadas.

También existen algunas desventajas que debes tener en cuenta antes de decidir si es adecuada para ti. Por ejemplo, solo se puede utilizar para realizar compras en Internet en cualquier sitio que acepte Mastercard y no se puede utilizar en tiendas físicas. Además, a diferencia de la tarjeta de débito física, la virtual no se puede utilizar para retirar dinero en efectivo de un cajero automático.

Por otra parte, Payoneer puede imponer límites en la cantidad de dinero que se puede cargar en la tarjeta virtual y en el dinero que se puede gastar por día o por mes. Incluso, si utilizas la tarjeta virtual para realizar compras en una moneda diferente a la de tu cuenta de Payoneer, puede haber cargos por conversión de moneda.

Para obtener una tarjeta virtual de Payoneer, los usuarios deben tener una cuenta y verificar su identidad. Una vez que se verifica la cuenta, se puede solicitar una tarjeta virtual a través de la web.

Asociadas a bancos

Más allá de las tarjetas independientes, la mayoría de bancos cuentan con sus tarjetas prepago que podemos comprar o contratar e ir añadiendo dinero que iremos gastando en las diferentes compras online. Son buenas para niños o si queremos viajar sin correr riesgos en caso de que nos roben parte de nuestro dinero que tenemos en la cuenta principal. Por esto mismo, os presentamos las siguientes alternativas entre las que podréis escoger finalmente:

Bankia

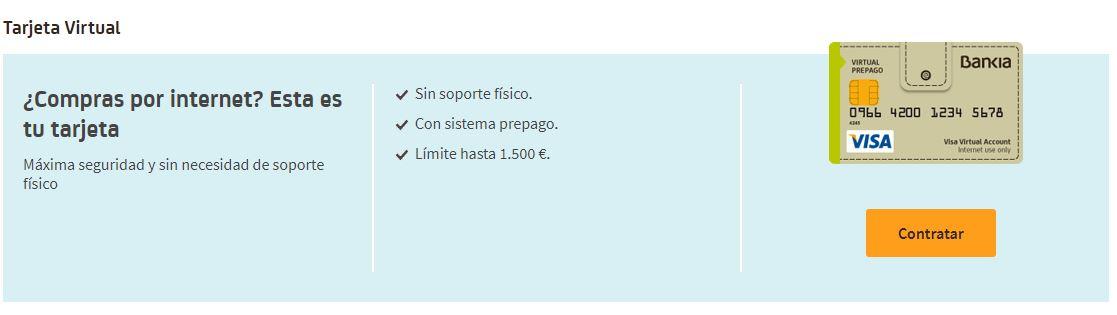

La tarjeta de prepago de Bankia permite limitar su uso al saldo que hayas cargado previamente para que puedas planificar tus gastos. Puedes recargar la tarjeta tantas veces como quieras sin ningún coste, algo que es posible hacer a través de Oficina Internet o traspasando saldo desde nuestra tarjeta de débito en cualquiera de los cajeros automáticos que integran la red de Bankia.

Únicamente está disponible para las compras por Internet, por lo que no cuenta con soporte físico (no podrás hacer retiradas en cajero ni pagar en tiendas).

BBVA

La tarjeta Antes de BBVA permite hacer recargas siempre que queramos a través de bbva.es, de la red de cajeros de la entidad, en cualquiera de las oficinas o por teléfono en el 91 224 94 26. Cada recarga permite un mínimo de 6 euros y un máximo de hasta 1.000 euros, que se sumarán al dinero precargado. Es posible realizar compras hasta que se agote el saldo disponible.

Más allá de la anterior, BBVA también tiene la Tarjeta Virtual de BBVA no tiene soporte físico, es decir, es válida únicamente para compras a través de Internet. El límite máximo de las recargas es de 600 euros a través de cajeros, por teléfono, por Internet, en oficinas BBVA y a través de las apps de la entidad.

Esta tarjeta virtual, de prepago, cuenta con número de tarjeta, fecha de caducidad y CVV para operar con normalidad en compras online y no conlleva ningún tipo de cuota de mantenimiento ni de comisión. Para su contratación es necesaria la dirección de correo electrónico y un número identificador personal para ella.

Sin cambiar de banco, también encontramos la opción Antes Blue. Como todos los productos blue de BBVA, la tarjeta está especialmente enfocada a menores de 30 años. Es gratuita y se puede recargar por teléfono, en cajeros y a través de Internet además de en las apps para dispositivos móviles. Las recargas son de un mínimo de 6 euros y un máximo de 3.000 euros, salvo si el beneficiario es anónimo, en cuyo caso el máximo permitido es de 300 euros. De nuevo contamos con soporte físico para compras por Internet y en comercios físicos, seguro de atraco en cajero y protección contra el uso fraudulento.

Sabadell prepago

La tarjeta prepago del banco Sabadell la emite MasterCard y tiene una cuota de seis euros en el momento de la emisión, pero sin pago por la renovación a partir del segundo año. Nos permite hacer recargas de un mínimo de 15 euros, y 600 euros como máximo con 10 euros de comisión por personalización de la tarjeta. En este caso sí que contamos con soporte físico para compras por Internet y en comercios físicos, y vuelve a ser un requisito abrir una cuenta con la entidad bancaria.

Desde su página web presumen de compatibilidad: «La tarjeta de prepago de Banco Sabadell es válida en más de 29 millones de comercios de todo el mundo, por lo que puedes llevarla contigo donde quieras con toda la tranquilidad. (…) Puedes agregar tu tarjeta prepago a la app Sabadell Wallet, Apple Pay o Samsung Pay para pagar con tu móvil».

Banco Santander e-Cash virtual prepago

Emitida por Mastercard, la tarjeta e-Cash virtual prepago del Banco Santander permite recargas de 6 euros como mínimo y hasta 1.650 euros. Se pueden hacer por teléfono, banca online, apps móviles, oficinas bancarias y cajeros, o a través de tarjetas de crédito y débito que utilices para añadir saldo a tu tarjeta.

Es gratis durante el primer año y, si se hacen al menos tres compras anuales, la renovación también es gratis. De lo contrario, se tendrá que pagar una cuota de 9 euros. Cuenta con servicio de comercio electrónico seguro con verificación por móvil y seguro de accidentes de hasta 120.000 euros sin coste adicional.

Unicaja prepago

La tarjeta prepago de Unicaja es emitida por Mastercard. Unicaja Banco tiene desde 2021 una tarjeta prepago similar a todas las anteriores. Puede recargarse desde cajeros y oficinas, desde la aplicación de Unicaja y desde la banca digital. Como el resto, presume de un mayor control de tus gastos gracias a que funciona con saldo y, además, es ideal para compras por Internet o para viajes ya que tendrá mayor seguridad que la habitual porque no está vinculada a ninguna cuenta, no te pueden robar todo tu dinero.

Esta tarjeta es gratis si el demandante es menor de 28 años, sino tiene una comisión de mantenimiento de 32 euros al año. Si la persona que la contrata tiene otra tarjeta, la comisión de mantenimiento pasa a ser solo de 5 euros al año. Además, no tiene ninguna comisión por retirada de efectivo mediante tarjeta en cajeros automáticos de Unicaja Banco. Y el 100% de lo que cobre el titular del cajero se pone a su disposición.

La opción de Unicaja funciona en cajeros y comercios como cualquier tarjeta de débito y podemos contratarla desde la página web del banco siguiendo los pasos y leyendo las condiciones del contrato. Una de las ventajas es que podemos “traspasar” dinero desde nuestra cuenta para recargarla sin necesidad de ir a un establecimiento concreto ni a un cajero, como otras de esta lista. La comisión por disposición de efectivo a débito, en operaciones en cajeros automáticos Unicaja, es de 0 euros.

Para los viajes, exige una comisión por operaciones en una divisa distinta al euro. Se trata de una comisión del 3%. Según especifican, «esta comisión se calcula sobre el importe que resulte del contravalor en euros de todas las transacciones en divisas según el cambio obtenido por los Sistemas de Pago en la fecha en que se realice la liquidación correspondiente».

Además de esto, Unicaja ofrece la posibilidad de generar una tarjeta virtual por cada compra. Esta opción, todavía más segura que las tarjetas prepago con soporte físico, no es válida para presentación en la recogida de compras, comercios con servicios o pagos periódicos, pagos fraccionados y comercios que solicitan uno o varios cargos con la misma tarjeta. Solo sirve para compras puntuales en un único pago y es una función que funciona a través de la tarjeta de coordenadas que los clientes pueden solicitar en la oficina para las compras por Internet.

Ibercaja prepago

Ibercaja cuenta también con su tarjeta prepago para particulares, emitida por VISA. Como requisito hay que abrir una cuenta bancaria con la entidad, y esta tarjeta nos permite hacer recargas de un mínimo de 10 euros. Podemos llegar hasta los 6.000 euros de límite en comercios y compras por Internet, y de 1.800 euros en cajeros.

En cuanto a los costes de la tarjeta prepago de Ibercaja, el mantenimiento anual es de 12 euros con una bonificación del 50% de la cuota si se realiza al menos 5 operaciones de movimientos económicos con esta tarjeta en el semestre y del 100% si realiza al menos 10 operaciones de movimientos económicos con esta tarjeta en el semestre.

La Caixa VISA Money

VISA Money es una tarjeta prepago gratuita durante el primer año, con 10 euros de cuota de mantenimiento que nos permite controlar gastos cargando el importe que queramos. Se puede recargar desde cajeros de CaixaBank con un máximo de 1.500 euros o a través de CaixaBankNow y permite compras físicas y por Internet, porque sí que contamos con soporte físico en este caso.

Además, una de sus grandes ventajas es que ofrece seguro contra robo y fraude, y nos permite estar informados de cada operación con un SMS informativo en el que se resume el saldo disponible. Es por ello que se trata de una excelente opción si buscas una tarjeta completamente segura.

Openbank Open Young

Es una tarjeta prepago ‘para hijos’, que no tiene coste por emisión ni renovación, y tampoco implica coste alguno para la contratación. Se puede recargar con hasta 1.000 euros y tiene una comisión del 3% por cambio de divisa. Además de ofrecer descuentos especiales en restaurantes, cine, hoteles y otros, permite el control completo desde la aplicación para móviles y se puede utilizar en España y en el extranjero.

Para las recargas se puede utilizar la banca online, se puede llamar por teléfono, usar la web o recurrir a la red de oficinas. Servicio de avisos por SMS cuando se realicen compras o se saque más de una cantidad determinada. Por defecto son 20 euros, pero es configurable.

Openbank Virtual Debit

OpenBank también tiene otro tipo de tarjeta virtual, con la que podemos pagar desde el mismo instante que la contrates, sin esperas. Puedes dejarte la cartera en casa, y mientras lleves tu móvil o smartwatch, llevarás la tarjeta. Con la tarjeta virtual de Openbank podemos sacar e ingresa dinero al instante y sin comisiones con el móvil, en los nuevos cajeros contactless de Banco Santander en España.

Esta tarjeta se puede contratar y renovar sin coste, además de ingresar y sacar dinero de los cajeros contactless del Banco Santander en España. Es una tarjeta virtual idónea paras comprar por internet o en cualquier establecimiento que acepte Mastercard y tenga tecnología contactless.

¿Cuál elegir?

En base a los criterios anteriores, por lo general la tarjeta prepago más económica suele ser la que ofrezca nuestra misma entidad bancaria -si la ofreciera-. Ignorando esto, si vamos a necesitar pagar en establecimientos físicos -si, por ejemplo, es para nuestros hijos-, entonces tendremos que limitarnos a las tarjetas prepago que ofrezcan soporte físico, pues como habéis podido comprobar, no todas tienen esta característica en concreto. De lo contrario, tendremos disponibles más opciones.

También deberíamos tener en cuenta si la vamos a usar únicamente en España o también en el extranjero, por las posibles comisiones, y si vamos a querer retirar efectivo a débito de cajeros. Si la queremos meramente para compras online, de forma puntual y con la máxima seguridad posible, debemos tener en cuenta las opciones que nos ofrecen seguro y coberturas relativas a compras por Internet, o recurrir directamente a las tarjetas virtuales de un único uso.

Ventajas e inconvenientes de una tarjeta prepago

Como todos los métodos de pago, el uso de una tarjeta virtual en una ecommerce tiene sus pros y sus contras. Si planeas crear una para tus compras online, debes tener en cuenta algunos aspectos para valorar si merece la pena.

Mejor control de gastos

Si no sueles tener autocontrol a la hora de gastar dinero con la tarjeta, es conveniente que crees una tarjeta prepago, ya que te permitirá conocer mejor tus gastos. Así, será más fácil ponerte un límite si consideras que estás comprando mucho.

Además, las tarjetas prepago pueden ser una buena opción para darles cierta independencia económica a nuestros hijos. Es una forma de dar la paga para que comiencen a aprender a gestionar el dinero, pero controlando que no gasten más de lo que deben. La cantidad que les llegue podrán gastarla en plataformas de ecommerce, en establecimientos o sacando el dinero del cajero.

Más seguridad en los pagos

Como ya hemos mencionado, la ventaja más interesante de las tarjetas prepago es su seguridad. No es lo mismo que roben los datos de una tarjeta a tu cuenta bancaria, en la que guardas todo tu dinero, a que te roben una tarjeta virtual en la que ‘solo’ habías metido 300 euros. Ambas opciones son desagradables, pero el segundo caso es la mejor opción para no perderlo todo de un plumazo.

Es posible que no ‘confíes’ en algunas webs y no quieras meter tu tarjeta asociada al banco. También es una buena opción para adolescentes a los que queramos dar mayor independencia, pero sin poner en riesgo nuestro dinero (o el suyo), ya que no suelen estar habituados a los engaños en la red y es más probable que caigan.

Ideales para viajar

Muchas de las tarjetas prepago son compatibles para usarse en muchos otros países y se han convertido en a la mejor opción para viajar ya que no cuentan con comisiones y nos permiten sacar dinero en muchos cajeros o pagar en otras divisas. No todas, pero la gran mayoría se han popularizado con este fin para no tener que preocuparnos del cambio de moneda.

Al cambiar el dinero a otra moneda o pagar con la tarjeta, los bancos tradicionales nos obligan a pagar comisiones. Algunas tarjetas prepago nos sirven para sacar dinero en el extranjero o para pagar directamente sin preocuparnos. No obstante, antes de hacerlo, deberemos cerciorarnos de que la nuestra es compatible con este servicio o no.

No son lo mejor para ‘atrapar gangas’

Si en algún momento te encuentras con una ganga irresistible o una gran oferta que se puede acabar en minutos, la limitación y control de gastos puede ser un gran inconveniente. Imagínate que tienes cierta cantidad y este producto cuesta más. No podrás comprarlo, y puede que, cuando recargues el saldo de la tarjeta y vayas a hacerlo, ya sea tarde porque no esté disponible.

Esta situación tal vez no sea la más frecuente, pero sí que es un punto en contra con respecto al uso de las tarjetas prepago. Aunque nos ayude a gestionar las compras por impulso y nos obligue a meditar las compras que realizamos, el tiempo que se tarda en recargar el saldo impide ‘cazar’ los verdaderos chollos que sí necesitábamos.

Fecha de caducidad limitada

Las tarjetas prepago están pensadas para ser utilizadas normalmente por Internet. Al tener un uso tan concreto para protejer los datos de nuestras tarjetas físicas, la fecha de caducidad suele ser muy próxima por cuestiones de diseño y resulta muy incómodo tener que renovarla constantemente.

Esto puede jugar en nuestra contra, ya que podemos utilizar este tipo de tarjetas para pagar una suscripción periódica a través de Internet de alguna plataforma o herramienta, y quedarnos sin ella sin darnos cuenta.

Pago de comisiones

Es posible que algunas tarjetas prepago pidan pequeñas comisiones por cada recarga que se realice. No todas las tarjetas de este tipo lo exigen, pero, es algo que puede ser un hándicap para los usuarios que estén valorando la idea de crearse una. Cada empresa tiene una comisión distinta, pero normalmente oscila entre 1-2 euros. Otra modalidad es pagar una «cuota anual» por el uso de dicha tarjeta.

Sin pagos recurrentes

Generalmente, las suscripciones a servicios de streaming, como Netflix, Amazon Prime o HBO Max, no están disponibles para pagar con tarjetas prepago. Eso se debe a que sus contratos exigen compras o pagos recurrentes y, en caso de que el usuario no recargase la tarjeta, no se podría efectuar el cobro.