Las ofertas convergentes siguen al alza pero descienden los ingresos de los operadores

La CNMC ha publicado los datos referentes al sector de telecomunicaciones de nuestro país a finales de marzo de 2014. Aunque algo tarde, las cifras oficiales del informe nos dan una idea de la importancia que están tomando tanto las ofertas convergentes como las tecnologías de banda ancha fija rápida.

Cuando estamos a punto de finalizar el tercer trimestre de este año 2014, la Comisión Nacional de los Mercados y la Competencia ha hecho público el informe del primer trimestre del presente año respecto a la situación del sector de telecomunicaciones en España. Estas cifras no representan una imagen actual del sector dados los recientes cambios que se han vivido, con la adquisición de Ono por parte de Vodafone, o la oferta de compra de Orange sobre Jazztel. No obstante, sí que transmiten la tendencia que se está desarrollando los servicios de telecomunicaciones apostando por los paquetes 4P y 5P en los que las ofertas convergentes siguen mandando.

Los operadores redoblan la apuesta en ofertas convergentes

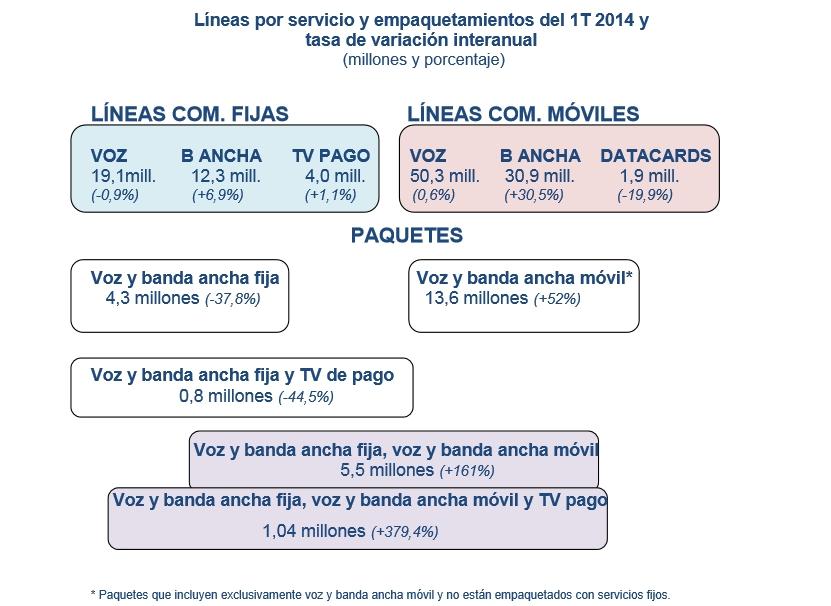

Como decimos, a pesar de que la mayoría se servicios retrocede en el primer trimestre respecto a los datos del último trimestre de 2013, en algunos puntos observamos cómo sigue aumentando el número de accesos. La voz cantante la llevan las ofertas convergentes, tanto los paquetes 4P, que incluyen servicios de telefonía y banda ancha fija y telefonía y banda ancha móvil, que han crecido en más de medio millón de usuarios, situándose el número de accesos en un total 5.496.882 a finales de marzo del presente año. En esta línea también encontramos los servicios 5P que añaden la televisión de pago a la oferta convergente antes mencionada. Por primera vez vemos cómo se supera el millón de contratos de paquetes quintuplay, pasando de los 699.645 clientes a finales de diciembre de 2013 a 1.044.692 accesos, tan solo 3 meses después. A ellos se añadirán próximamente nuevos paquetes que los operadores están desarrollando incluyendo servicios como videojuegos o seguridad en el hogar.

La fibra mantiene un buen ritmo de crecimiento

Respecto a la banda ancha fija, está destacando la adopción que se hace cada vez más en los hogares por un Internet de mayor velocidad. El número de líneas con conexiones de 10 a 20 Mbps se situaban al final del trimestre en 4.102.703, registrando un aumento de 293.000 líneas, mientras que los contratos de más de 20 Mbps también han crecido superando los 2 millones de líneas (2.113.203). Buena parte de la culpa la tiene el avance de la fibra en nuestro país. La CNMC informa que a finales de marzo de 2014 se habían instalado tecnologías de fibra por un total de 18.371.618 accesos, incluyendo el HFC junto al FTTH y al FTTN en estos números.

Movistar lidera el sector de la fibra óptica por el momento y planea cerrar 2014 con más de 10 millones de unidades inmobiliarias pasadas con fibra. Vodafone anunció en verano que había dado acceso a 800.000 inmuebles y pretenden llegar también a la cifra de 10 millones, contando con el apoyo de la red conjunta desplegada con Orange. Por su parte, la operadora naranja, dará cobertura en 2015 a más de 3 millones de unidades inmobiliarias, sumando 3 millones este año gracias a la compra de Jazztel.

Los operadores continúan registrando una caída de los ingresos

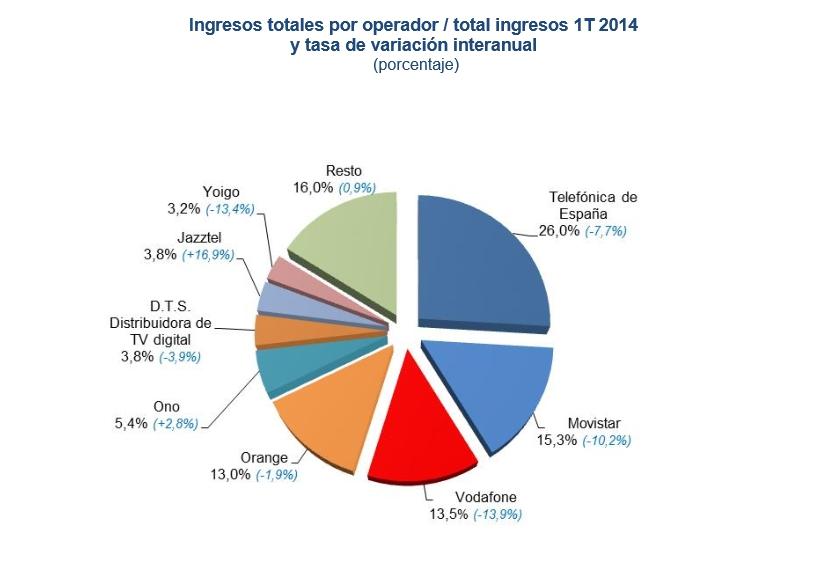

Aunque como hemos dicho, los grandes operadores siguen basando su oferta en reforzar los servicios convergentes, ya que es algo que los pequeños operadores por el momento no están pudiendo contrarrestar, las cifras económicas continúan resintiéndose. De hecho, la tónica general del sector indica un descenso en los ingresos de cada operador. Movistar ha bajado hasta los 1.152 millones de euros, Vodafone se queda en 1026 millones, Orange desciende hasta los 974 millones y Yoigo, una de las más ha sufrido en términos de ingresos, baja a los 238 millones. Jazztel es la única que parece haber aguantado el tipo, ya que solo ha ingresado 1,19 millones menos situándose su cifra en el primer trimestre en 283,19 millones de euros. La causa ha sido tanto la guerra de precios como la diversidad de ofertas que permite a los usuarios decantarse por uno u otro servicio dependiendo en cada caso de lo que tenga disponible cada operador. A continuación observamos de manera gráfica como se reparten los ingresos en el mercado.